Immer häufiger veröffentlichen besonders engagierte Unternehmen Nachhaltigkeits- oder CSR-Berichte. Einige wenige Unternehmen sind dazu verpflichtet, bei anderen ist es ein Mittel der externen Kommunikation der eigenen Nachhaltigkeitsleistung sowie eine gute Möglichkeit, die eigenen Mitarbeiter – aktuelle und künftige – stärker einzubinden.

Berichterstattungspflicht zu Nachhaltigkeit und CSR für bestimmte Unternehmen

Seit dem Geschäftsjahr 2017 ist es in Deutschland und Europa Gesetz, dass bestimmte Unternehmen über Nachhaltigkeitsaspekte Bericht erstatten müssen. Grundlage dafür ist eine EU-Richtlinie von 2014 sowie das deutsche CSR-Richtlinien-Umsetzungsgesetz vom April 2017. Im April 2021 hat die Europäische Kommission außerdem einige Neuerungen beschlossen, die die nicht-finanzielle Berichterstattung ab der Berichtsperiode 2023 ausweiten sollen.

Ziel der EU-Richtlinie sowie des deutschen Umsetzungsgesetzes ist, dass betroffene Unternehmen zu mehr Transparenz über ökologische, ökonomische und soziale Themen verpflichtet werden sollen. Durch die Offenlegung von Nachhaltigkeitsauswirkungen und den im Unternehmen ergriffenen Maßnahmen zu mehr Nachhaltigkeit und Corporate Social Responsibility (CSR) soll erreicht werden, dass Unternehmen sich hier stärker engagieren.

Also im Sinne von „Gutes tun und darüber reden“ hofft man, dass sich Unternehmen stärker auf den Pfad einer nachhaltigen Entwicklung begeben, wenn sie darüber reden müssen.

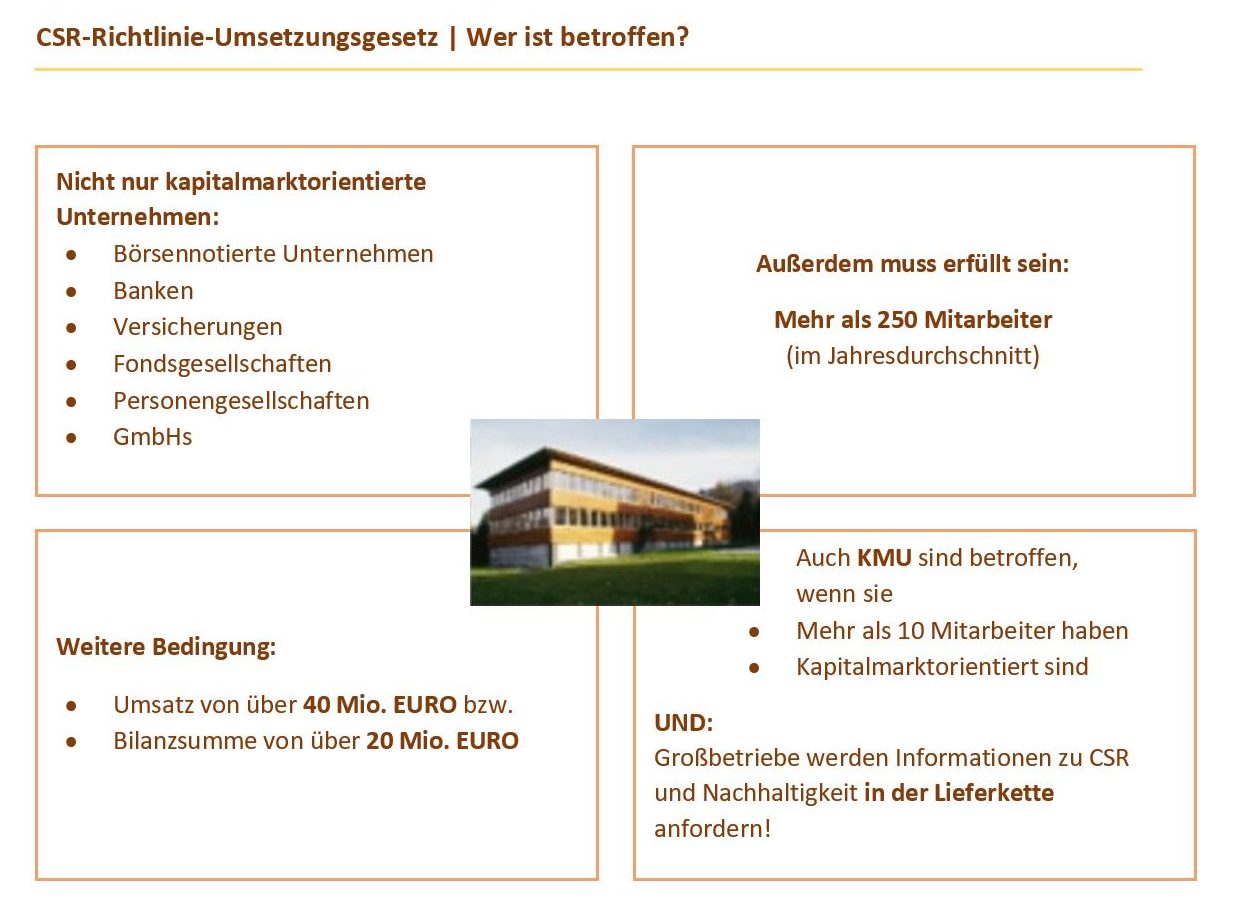

Unternehmen sind dann betroffen, wenn sie diese drei Bedingungen erfüllen:

- BEDINGUNG NR. 1

Das Unternehmen muss nicht mehr rein kapitalmarktorientiert sein.

Damit sind neben börsennotierte Unternehmen, Banken, Versicherungen und Fondsgesellschaften auch z.B. Personengesellschaften und GmbHs gemeint. - BEDINGUNG NR. 2

Das Unternehmen muss im Jahresdurchschnitt mehr als 250 Mitarbeiter beschäftigen.

Außerdem sind ab 2026 auch KMU ab zehn Mitarbeitern dazu verpflichtet, Angaben zu Nachhaltigkeitsrisiken und -leistungen zu machen, jedoch nur, wenn sie kapitalmarktorientiert sind. - BEDINGUNG NR. 3

Der Jahresumsatz muss bei über 40 Millionen Euro liegen. Bei Unternehmen, die ihre Geschäftszahlen mittels einer Bilanzsumme ausweisen, muss diese bei mehr als 20 Millionen Euro im Jahr liegen.

Beachten Sie: Jede dieser drei Bedingungen muss erfüllt sein!

Selbst, wenn Ihr Unternehmen nicht von der neuen Berichtspflicht zu Nachhaltigkeitsaspekten betroffen ist – so wie das für die meisten deutschen Unternehmen gilt – werden gerade im B2B-Bereich tätige Unternehmen von größeren Kunden mit neuen Nachhaltigkeitsanforderungen konfrontiert werden. Von der Berichterstattungspflicht betroffene Unternehmen fragen auch nach der Verantwortung ihrer Zulieferer in der gesamten Lieferkette. Unternehmen, die Auskunft über Ihr Nachhaltigkeitsengagement geben wollen oder müssen, erwarten auch von Lieferanten und Partnern ein stärkeres CSR-Engagement und – zuallererst – Transparenz über deren Nachhaltigkeitsstatus!

Damit werden dann auch Unternehmen, die selbst gar nicht unter die Berichtspflicht fallen, gefordert, sich mit Nachhaltigkeitsanforderungen zu beschäftigen und dies auch transparent zu machen.

Die Berichtspflicht zu Nachhaltigkeit und CSR umfasst viele Themen. So müssen betroffene Unternehmen – erstmalig für das Geschäftsjahr 2017 – im Lagebericht mit digitalem Tagging oder in anderer, geeigneter Form nicht-finanzielle Informationen offenlegen. Ein gesonderter Nachhaltigkeitsbericht ist nicht mehr vorgesehen.

Beachten Sie: Die Pflicht zur Nachhaltigkeitsberichterstattung verpflichtet nicht zum Nachhaltigkeitsbericht! Vielmehr kann das betroffene Unternehmen bestehende Veröffentlichungen nutzen, um dort Informationen zu Nachhaltigkeit und CSR offenzulegen.

Konkret müssen Informationen zu folgenden Themenbereichen offengelegt werden:

- Umwelt-, Sozial- und Arbeitnehmerbelange

- Aktivitäten zur Achtung der Menschenrechte in der gesamten Wertschöpfungskette

- Maßnahmen zur Bekämpfung von Korruption und Bestechung

- Maßnahmen, mit denen bei der Zusammensetzung von Unternehmensführung, Kontrollgremien und Aufsichtsrat Vielfalt und Diversität berücksichtigt werden

Zu diesen Themenkomplexen müssen Erklärungen abgegeben werden, die helfen, den Geschäftsverlauf, die Ergebnisse und die aktuelle Lage des Unternehmens – auch in Bezug auf soziale und ökologische Auswirkungen – nachvollziehbar zu machen. Das heißt im Einzelnen:

- Beschreibung des Geschäftsmodells

- Erläuterung der Unternehmensstrategien

- Darstellung der wesentlichen Risiken, die es im und für das Unternehmen gibt und wie das Unternehmen diesen Risiken begegnet. Dazu gehören Risiken, die aus den Produkten oder den Dienstleistungen resultieren, genauso wie Risiken, die aus Produktion und Geschäftsbeziehungen herrühren.

- Berichterstattung nach dem Prinzip der doppelten Materialität: Auswirkungen der Nachhaltigkeitsthemen auf das Geschäftsmodell und die Unternehmensstrategie einerseits sowie die Auswirkungen der Unternehmenstätigkeit auf Umwelt und Gesellschaft andererseits.

All das muss mit den zum Verständnis notwendigen Leistungsindikatoren belegt werden. Des Weiteren müssen die grünen Finanzkennzahlen der Taxonomie-Verordnung (EU 2020/852) beachtet werden und in welchem Maße die Wirtschaftstätigkeiten des Unternehmens in Bezug auf Umsatz sowie Investitions- und Betriebsausgaben als ökologisch nachhaltig einzustufen sind.

Die Verantwortung für die Berichterstattung wird durch die Neuerungen der Europäischen Kommission direkt auf das Management übertragen. Damit wird der Bilanzeid, der sich bisher nur auf die Finanzberichterstattung bezieht, auf die Nachhaltigkeitsberichterstattung ausgeweitet.

So wird Ihr Umwelt- oder Nachhaltigkeitsbericht in 4 Schritten zum Erfolg für Ihr Unternehmen!

Ganz egal, ob Sie Berichte veröffentlichen müssen oder es aus freiwilligem Antrieb heraus planen: die Erstellung und Veröffentlichung eines Umwelt- oder Nachhaltigkeitsberichts stellt eine Herausforderung für jedes Unternehmen dar. In 4 Schritten kann Ihr Bericht zum Erfolg werden.

SCHRITT 1: Die Entscheidung für einen Nachhaltigkeitsbericht

Stellen Sie dar, warum und von wem ein Umwelt- oder Nachhaltigkeitsbericht Ihres Unternehmens erwartet oder gar gefordert wird. Machen Sie deutlich, was eine Veröffentlichung dem Unternehmen bringen kann. Und reden Sie auch darüber, was die Konkurrenz macht. Und berücksichtigen Sie bei der Entscheidung für einen Bericht auch die Veröffentlichungen, die es von Ihrem Unternehmen bereits zum Thema gibt.

Wenn Sie über den Nutzen von Berichterstattung sprechen, muss man aber auch eine klare Vorstellung vom Aufwand und den Kosten eines Umwelt- oder Nachhaltigkeitsberichtes haben, denn danach wird Sie Ihr Chef immer fragen. Berücksichtigen Sie dabei sowohl den Aufwand im Unternehmen selbst als auch die Kosten für externe Dienstleistungen wie Beratung, Fotografie, Layout, Übersetzung, Druck, Verteilung und andere.

Zuletzt gilt es einen ersten, groben Projektplan mit einer Zeitplanung und einem geplanten Veröffentlichungstermin zu skizzieren.

Wenn Sie diesen Schritt gut vorbereiten, lässt sich einen Entscheidung der Geschäftsleitung zur Erstellung und Veröffentlichung eines Umwelt- oder Nachhaltigkeitsberichtes eher erfolgreich herbeiführen.

SCHRITT 2: Die Organisation des Projektes „Nachhaltigkeitsbericht“

Bei einem Umwelt- und Nachhaltigkeitsbericht geht es um nichts anderes als um Projektmanagement. Sie haben einen veröffentlichten Bericht als Projektziel, einen klar umrissenen Projektzeitraum bis zur Veröffentlichung und brauchen in dieser Zeit die Unterstützung eines Projektteams.

Damit ein Projekt zum Erfolg wird, brauchen Sie einen geeigneten Projektleiter! Der Projektleiter sollte von einem Steuerungs- und Unterstützungsteam verstärkt werden, zusammen mit Vertretern der für den Nachhaltigkeitsbericht wichtigsten Bereiche. Sie sollten dabei die Bereiche im Blick haben, in denen die wesentlichen Nachhaltigkeitsauswirkungen und -aktivitäten Ihres Unternehmens erfolgen. Dazu gehören normalerweise die Bereiche Personal, Unternehmenskommunikation, Produktion, Einkauf, Qualitätsmanagement und noch andere mehr.

Um den anvisierten Veröffentlichungstermin für den Bericht einhalten zu können, müssen Sie einen detaillierten Projektplan mit To-Dos, Meilensteinen, Terminen, Verantwortlichen und Budgets erstellen. Denken Sie dabei frühzeitig an die inhaltliche und zeitliche Verknüpfung mit der normalen Geschäftsberichterstattung des Unternehmens. Normalerweise erscheint ein Umwelt- oder Nachhaltigkeitsbericht eines Unternehmens nie vor dem Geschäftsbericht, da relevante Geschäftsdaten in diesem zuerst veröffentlicht werden.

Starten Sie Ihr Projekt Nachhaltigkeitsbericht mit Kickoff-Terminen Ihres Kernteams und Ihres Steuerungsteams. Klären Sie dabei Zielsetzung, Aufgaben, Rollen, Spielregeln und Termine. Aber nicht alles ist im Unternehmen selbst und alleine zu schaffen, wenn es um die Veröffentlichung eines Umwelt- oder Nachhaltigkeitsberichts geht. Klären Sie daher, für welche Projektschritte Sie externe Unterstützung benötigen. Häufig sind dies Fotografie, Layout, Übersetzung und Druck, aber auch für die Konzeption und die Texterstellung ist zumindest bei den ersten Berichten eines Unternehmens externe Beratung und Unterstützung von sehr großer Hilfe.

SCHRITT 3: Die Umsetzung des Projekts „Nachhaltigkeitsbericht“

Bei der Umsetzung Ihres Berichts sollten Sie von Anfang an klären, für wen der Bericht eigentlich gedacht ist. Wen wollen Sie erreichen? Und mit welcher Zielsetzung? Legen Sie die Zielgruppen Ihres Berichtes fest. Typische Adressaten sind die kritische Öffentlichkeit oder B2B-Kunden. Vergessen Sie dabei Ihre Mitarbeiter nicht! Denn nicht selten sind sie es, die sich den Bericht ganz genau anschauen. Schon während der Erstellung als auch nach der Veröffentlichung. Nutzen Sie daher die Chance, Mitarbeiter einzubinden und so das Umwelt- und Nachhaltigkeitsengagement in Ihrem Unternehmen voranzubringen.

Treffen Sie einige grundlegende Entscheidungen:

- Printbericht (Umweltbericht, Nachhaltigkeitsbericht, Umwelterklärung, Teil des Geschäftsberichtes) oder reiner Online-Bericht oder Mischform aus Print und Online

- Umfang

- Papierauswahl

- Ausgabe in verschiedenen Sprachen

- Auflage

- Integration von Feedbackelementen

- Durchführung einer externen Prüfung/Zertifizierung des fertigen Berichtes (eine Prüfung durch einen Abschlussprüfer oder einen externen Dienstleister ist nach der aktuellsten EU-Verordnung verpflichtend)

- Entscheiden Sie, nach welchem Standard Sie berichten wollen, z.B. Global Reporting Initiative (GRI) oder Deutscher Nachhaltigkeitskodex (DNK).

Das Entscheidende für einen gelungenen Bericht ist der Inhalt. Legen Sie für den Bericht die grundlegende Struktur und die wichtigsten Kapitel fest. Sammeln Sie die wichtigsten Themen Ihres Nachhaltigkeitsengagements. Erstellen Sie eine Übersicht der Themen, Daten und Informationen, die Sie aus den nachhaltigkeitsrelevanten Bereichen Ihres Unternehmens benötigen. Fordern Sie die notwendigen Daten bei den zuständigen Stellen im Unternehmen an. Definieren Sie dabei genau, was Sie konkret benötigen (Zeitraum, Maßeinheit, Detailliertheit, …). Das ist ein entscheidender Punkt, an dem Sie viel Zeitverlust, Arbeit und Ärger vermeiden können! Denn, je genauer sie definieren, was verlangt wird, desto eher vermeiden Sie Missverständnisse und Mehrarbeit. Sammeln und bewerten Sie die eingehenden Daten.

Anschließend heißt es, aus den vorliegenden Informationen und Daten Texte zu schreiben oder schreiben zu lassen. Führen Sie eine permanente Redaktion der Texte und Grafiken durch. Die geschriebenen Texte der einzelnen Kapitel und Themen, genauso wie Tabellen und Grafiken müssen Sie mit denen abstimmen, die dafür jeweils verantwortlich sind und die Ihnen dafür Zahlen, Daten und Fakten geliefert haben. Und nicht zuletzt auch mit der Unternehmenskommunikation, evtl. sogar mit der eigenen Rechtsabteilung und dem Betriebsrat (zumindest bei mitarbeiterbezogenen Themen).

Geben Sie Ihrem Bericht ein ansprechendes Äußeres. Bei der Gestaltung für Ihren Bericht kann man meist nicht auf externe Agenturen für Layout und Fotografie verzichten.

SCHRITT 4: Die Veröffentlichung Ihres Berichts als erfolgreicher Projektabschluss!

Erstellen Sie eine Pressemitteilung, vielleicht können Sie auch einen Pressetermin rund um die Veröffentlichung veranstalten. Bringen Sie den Erfolg auch in interne Kommunikationsmedien wie Mitarbeiterzeitung oder Intranet. Stellen Sie den Bericht auch als Downloadversion auf Ihrer Webseite zur Verfügung. Holen Sie aktiv Feedback zu Ihrem Bericht ein und werten Sie es aus.